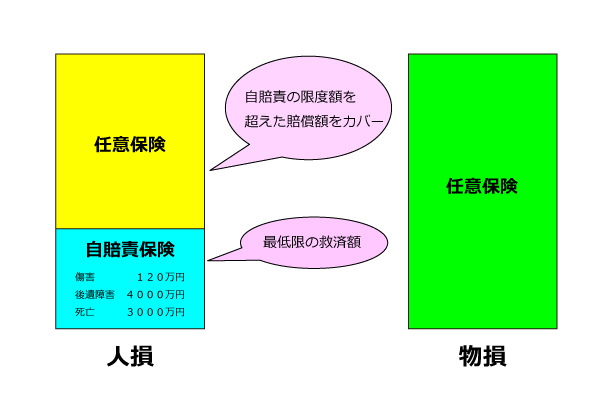

自賠責保険

正式には「自動車損害賠償責任保険」といいます。

自動車やオートバイなどを運転する方は耳にしたことがあるかと思います。

公道を走行するすべての車輌(一部特殊車輌を除く)に加入が義務づけられていることから

「強制保険」とも呼ばれることがあります。

自賠責保険は交通事故により怪我をした被害者の最低限の救済を目的としていま す。

自賠責保険で支払われる損害は以下の4つに分けられます。

通常、交通事故被害者はまず自賠責保険会社から支払を受け、不足分(賠償額が自賠責の限度額を

超えた分)を任意保険会社に請求します。

この2度手間をまとめてくれるのが任意保険会社の一括払いです。

【参考】任意保険会社一括払い

減額

被害者の救済としているため基本的には被害者の過失は免責されますが、

被害者に重大な過失があった場合は減額されます。

ただし、【傷害による損害】が20万円未満の場合はその額とし、減額により20万円以下

となる場合は20万円となります。

【1】重大な過失による減額

| 被害者の過失割合 |

後遺障害または 死亡に係るもの |

傷害に係るもの |

| 7割未満 |

減額無し |

減額無し |

| 7割以上8割未満 |

2割減額 |

2割減額 |

| 8割以上9割未満 |

3割減額 |

2割減額 |

| 9割以上10割未満 |

5割減額 |

2割減額 |

【2】受傷と死亡又は後遺症害との間の因果関係の有無の判断が困難な場合の減額

・被害者が既住症等を有していたため、死因又は後遺症害発生原因が明らかでない場合

・受傷と死亡との間、受傷と後遺症害との間の因果関係の有無の判断が困難な場合

積算した損害額が、

保険金額に満たない場合には、積算した損害額から

保険金以上となる場合には、保険金額から

5割の減額を行う。

任意保険

上記のように自賠責保険は最低限の保証のため、自賠責保険の限度額を超える賠償額を補償する

為に上乗せでかける保険が任意保険です。

また、自賠責保険では対象とならない物損も対象とすることができます。

自賠責保険が事故の被害者救済を目的としているのに対し、任意保険は賠償責任を負った加害者を

救済する保険なのです。

また、自賠責保険と違い、過失分は減額されます。

| 人を対象 |

物を対象 |

|

| 被害者の賠償に対する補償 |

対人賠償責任保険 |

対物賠償責任保険 |

| 自分自身の補償 |

人身傷害補償保険 自損事故傷害保険 無保険車傷害保険 搭乗者傷害保険 |

車輌保険 |

上記は代表的な保険であり、保険会社各社により名称や内容など異なる場合があります。

その他各種特約もあります。 (弁護士費用等補償特約など)

自賠責保険と任意保険の比較まとめ

| 自賠責保険 |

任意保険 |

|

| 加入 |

強制加入 |

任意加入 |

| 対象損害 |

人身のみ |

人身 物損 |

| 過失相殺 |

原則なし |

あり |

| 保証対象 |

被害者 |

加害者 |